]article_adlist-->开云(中国)Kaiyun·官方网站 - 登录入口

节录

税期访佛春节取现压力,1月资金面走势追忆

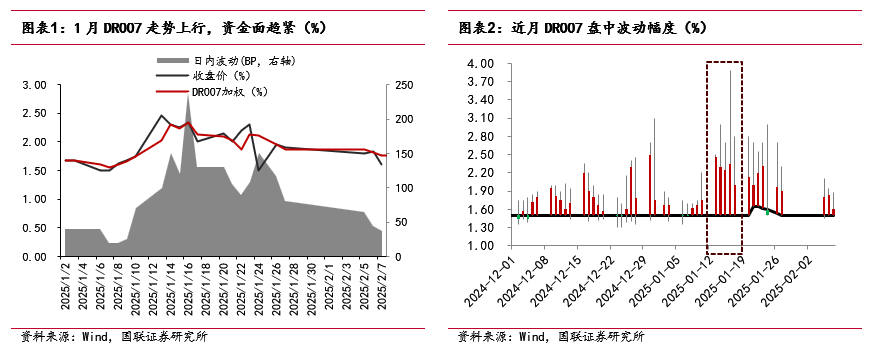

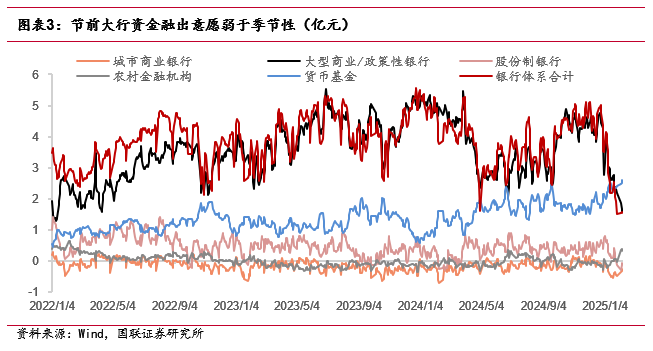

1月资金面趋紧。月初由于跨年流动性相沿相对充裕,资金面较为宽松,DR007加权柄率一度保管在接近1.6%的较低水平。然则,1月10日起,央行晓喻暂停公开市集国债买入操作,辅导国债投资风险并出手稳汇率,对短端利率有所扰动;同期跟着月中税期周边,访佛春节取现压力渐渐默契,资金需求靠拢在月末时点,且大行融出意愿回落至弱于季节性的水平,导致资金面在1月下旬赫然收紧。

供给压力与机构活动或影响1月弧线格式

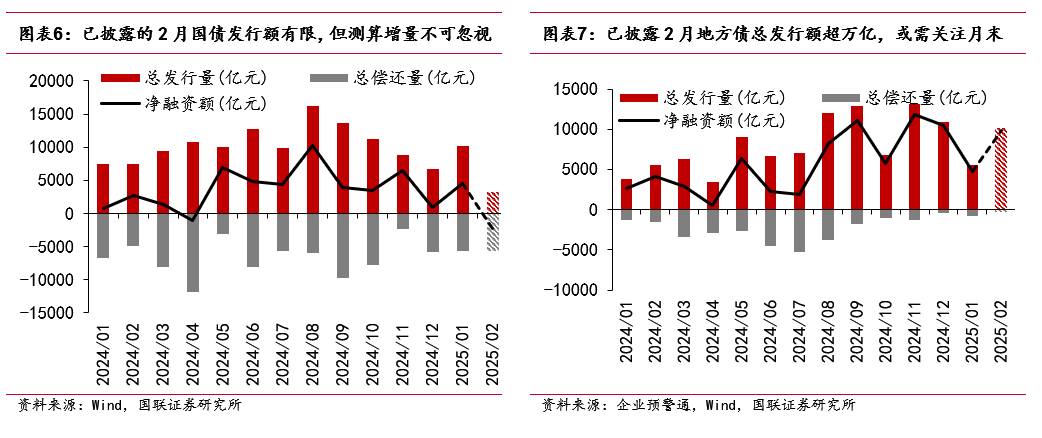

银行融出意愿下落,资金面收紧,对市集资金分层情况和收益率弧线格式形成了显贵影响。咱们觉得1月份资金趋紧的惬心成因除了税期缴款、春节取现等季节性身分以外,非银机构可能倾向于合手券过节,在资金面趋紧时分保合手了较高的长久期现券仓位,或是影响1月资金面的额外身分。1月国债、场所债总共净融资额达9292.31亿元,相较于旧年1月的3352.83亿元赫然增长,而同期央行暂停了1月份的购债操作,供给冲击与央行暂停购债或关于短端利率形成了一定影响。

2月,对潜在的供给冲击保合手顺应宥恕

咱们权衡2月政府债净融资限制总共将达约1.38万亿元。其中预测2月通盘期限国债刊行总限制(含已刊行)将达9532.30亿元,2月已流露场所债刊行金额为10175.07亿元,总供给权衡约为19707.37亿元。咱们觉得,2月央行或在“宏不雅战术协消除致性”的条目下,赓续对资金面保管随行就市的调控节律;后续供给压力若上行,央行公开市集操作则有可能出于保合手“平常的、进取歪斜的收益率弧线”这一想象而加力,以至于收复购债,而不太可能至资金面于病笃的境地。

2月汇率不细目性强,宥恕央行战术倾向

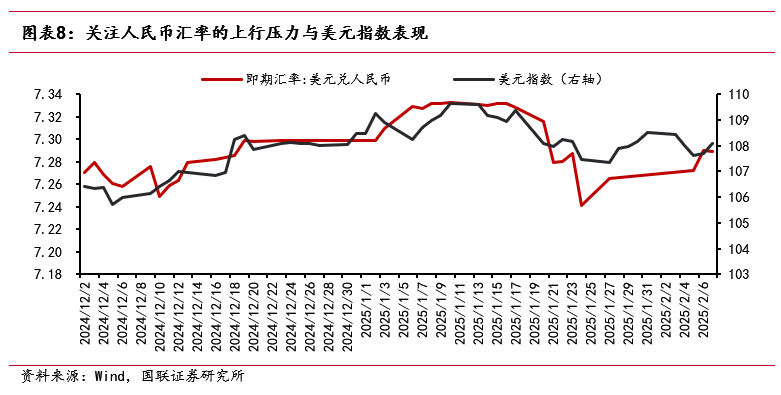

生意摩擦加重对汇率的冲击可能影响央行短期关于货币战术的倾向,需宥恕摩擦进一步升级的可能,以及是否对好意思元-东谈主民币汇率带来更多扰动。玄虚而言,好意思国加征关税战术可能令出口有所承压。节后好意思元对东谈主民币汇率再度呈现震撼回升趋势,若有新的外部事件影响,央行或将愈加怜爱汇率波动的应付,货币宽松节律有放缓可能。但汇率战术或更倾向于带领市集追忆合理预期,驻守超调风险,长久货币战术要点仍将在汇率波幅结识后追忆里面战术。

资金面瞻望——2月宥恕宽松预期

2月资金面较1月更为乐不雅。1月末资金面收紧,但跨月后已有所鲁莽。权衡资金面将从紧均衡气象顺心缓解,2月短端收益率不至于再次带动收益率弧线的瑕瑜倒挂。具体来看,供给压力尚存但幅度或可控、节后资金矛盾鲁莽与货币战术的进一步宽松预期是主要相沿身分。总体来看,2月资金面转为为止宽松可期,收益率弧线格式追忆歪斜进取的概率较高,有望带动短端补降。淡薄宥恕央行OMO力度是否随供给压力飞腾而加强,以及汇率波动若加大,央行是否会救济侧重标的。

风险辅导

战术偏离预期对市集的潜在冲击;外部环境不细目性对市集的潜在扰动。

]article_adlist-->

]article_adlist-->一、税期访佛春节取现压力,1月资金面趋紧

2025年1月资金面先松后紧。1月初,由于跨年流动性相沿相对充裕,资金面较为宽松,DR007加权柄率一度保管在接近1.6%的较低水平。然则,1月10日起,央行晓喻暂停公开市集国债买入操作,辅导国债投资风险并出手稳汇率,对短端利率有所扰动;同期跟着月中税期周边,访佛春节取现压力渐渐默契,资金需求靠拢在月末时点,且大行融出意愿回落至弱于季节性的水平,导致资金面在1月下旬赫然收紧。

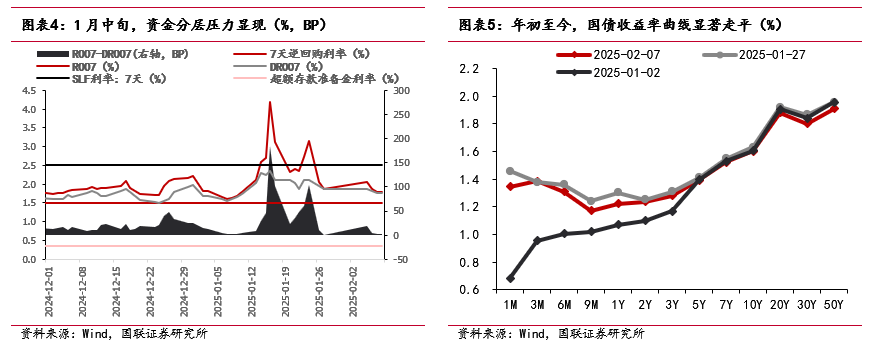

银行融出意愿下落,资金面收紧,对市集资金分层情况和收益率弧线格式形成了显贵影响。从R-DR利差角度不雅察,1月16日,R007加权平均利率最高升至4.1892%,当日R007-DR007亦达到1月峰值,报185.01BP,这一数字亦然2024年以来二者利差的最高值,阐扬非银机构的资金病笃经由达到相对较高的水平。从收益率弧线角度不雅察,1月国债收益率弧线合座走平, 月末和月初比拟,5Y以上利率变化不大,而0-3Y利率则出现赫然上行,赫然是受到资金趋紧的影响。聚合两者情况来看,咱们觉得1月份资金趋紧的惬心成因除了税期缴款、春节取现等季节性身分以外,非银机构可能倾向于合手券过节,在资金面趋紧时分保合手了较高的长久期现券仓位,或是影响1月资金面的额外身分。

此外,聚合政府债刊行数据来看,供给冲击与央行暂停购债或对短端利率形成了一定影响。1月国债、场所债总共净融资额达9292.31亿元,相较于旧年1月的3352.83亿元赫然增长,而同期央行暂停了1月份的购债操作,因此供给对资金面的影响也需要商酌在内。

]article_adlist-->二、哪些身分可能影响2月资金面?

2.1 对潜在的供给冲击保合手顺应宥恕

咱们权衡2月政府债净融资限制总共将达约1.38万亿元。其中,凭证2月7日2年期国债刊行额环比1月基本合手平这一行踪,合理假定2月行将刊行的其他期限国债刊行总数与1月合手平,加之已刊行的超长久国债、贴现国债数额,咱们预测2月通盘期限国债刊行总限制(含已刊行)将达9532.30亿元;凭证企业预警通,2月已流露场所债刊行金额为10175.07亿元,因此2月国债和场所债总共刊行限制权衡约为19707.37亿元,净刊行限制权衡为13786.48亿元,而旧年通盘一季度的政府债净刊行限制约为14391.73亿元。在此假定下,潜在的资金面冲击和央行是否收复购债操作值得宥恕。

央行暂停购债后,供给压力对债市资金面的影响是否会追忆?对此咱们觉得,暂停购债操作的影响更多是央行那时关于利率下行幅渡过快的作风示意,2月央行或在“宏不雅战术协消除致性”的条目下,赓续对资金面保管随行就市的调控节律;后续供给压力若上行,央行公开市集操作则有可能出于保合手“平常的、进取歪斜的收益率弧线”这一想象而加力,以至于收复购债,而不太可能至资金面于病笃的境地。

2.2 汇率不细目性强,宥恕央行战术倾向

生意摩擦加重对汇率的冲击可能影响央行短期关于货币战术的倾向,需宥恕摩擦进一步升级的可能,以及是否对好意思元-东谈主民币汇率带来更多扰动。2月1日,好意思国晓喻了对华加征10%关税的生意战术;2月4日,中国晓喻自2月10日起对自好意思国入口的部分商品折柳加征10%-15%的关税,进行部分物项出口经管,并奉行将两家好意思国公司列入不成靠清单、对好意思国公司伸开反把持走访等举措。玄虚而言,好意思国加征关税战术可能令国内出口有所承压。节后好意思元对东谈主民币汇率再度呈现震撼回升趋势,若有新的外部事件影响,央行或将愈加怜爱汇率波动的应付,货币宽松节律有放缓可能;但汇率战术或更倾向于带领市集追忆合理预期,驻守超调风险,长久货币战术要点仍将在汇率波幅结识后追忆里面战术。

]article_adlist-->三、资金面瞻望——2月宥恕宽松预期

咱们觉得,2月资金面较1月更为乐不雅。1月末资金面收紧,短端利率上行,但跨月后已有所鲁莽。权衡资金面将从紧均衡气象顺心缓解,2月短端收益率不至于再次带动收益率弧线的瑕瑜倒挂。相较于合手续的资金面病笃,市集或更应该警惕不细目事件的瞬时冲击。

(1)率先,供给压力尚存,但幅度或可控。1月央行暂停买入国债给的根由之一是供需失衡,在此定调下,1月份于今,长债收益在政府债刊行量同比加多的布景下合手续低位震撼;参预2月份,若政府债净刊行限制达到预测的1.38万亿元,也仅仅近似于旧年5月份的净供供水平,即使央行赓续暂停购债,市集或在“金钱荒”与避险等逻辑下,赓续具备较强的现券邻接才气。需要宥恕这一预期在3月份两会周边之际是否将发生窜改。

(2)其次,节后资金矛盾已有所鲁莽,大行融出意愿回升或较大缓解资金面病笃情况。由于春节位于1月月末的日期效应,银行应付取现压力的需要访佛各类季节身分,以致银行-非银资金分层经由达到较高水平,资金面的结构性矛盾相较于总量矛盾更为赫然;而春节事后,这一部分资金将追忆市集流动性当中,在央行保合手平常资金投放力度的前提下,资金结构性趋紧的情况有望取得较快鲁莽,淡薄宥恕大行融出意愿是否按期回升。

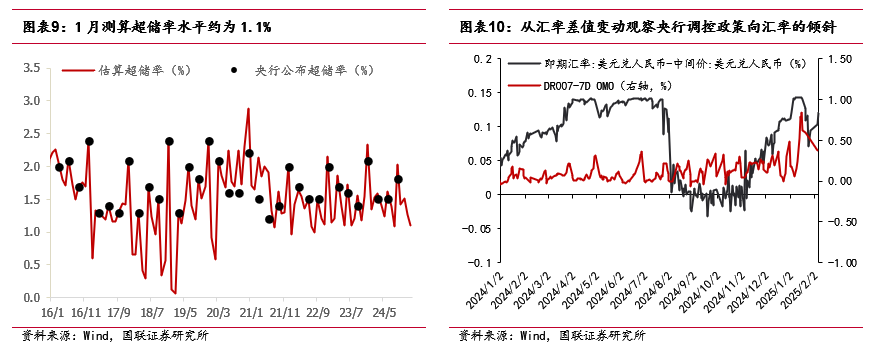

(3)宥恕央行货币战术聘请与倾向。使用身分变动法测算1月超储率约为1.1%,超储限制27115亿元。2月将是财政开销小月,若供给压力偏高,可能带来超储率进一步下落的压力,因此,入款准备金率仍有可能会在一季度迎来调降;在外部不细目性眼前,宥恕汇率波动对央行作风的影响,若是有外部事件再次突发,央行战术或将会临时倾向汇率,保管资金面紧均衡,待市集形成合理预期之后再赓续聚焦国内货币宽松。

总体来看,2月资金面转为为止宽松可期,收益率弧线格式追忆歪斜进取的概率较高,有望带动短端补降。供给压力若有所飞腾,宥恕央行及时的公开市集操作作风,政府债刊行或将不会形成资金病笃。现时的基本面数据赓续相沿国内落实宽货币举措,淡薄宥恕1月事济、通胀数据发达,同期警惕突发汇率扰动对央行作风的影响,但更可能是日内的瞬时应付,带领市集追忆感性预期,长久战术或仍将“以我为主”,聚焦货币战术对国内经济的提振。淡薄宥恕好意思元对东谈主民币即期汇率-中间价价差、央行离岸央票等汇率对冲操作,分析央行对汇率的干预力度,以对央行的战术重点进行评价。

(转自:债文新说)开云(中国)Kaiyun·官方网站 - 登录入口

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP