见识首脑 | 张瑜

事项及中枢不雅点

2026年5月11日,央行发布2026年一季度《中国货币战略实际论说》,咱们学习心得如下。

中枢不雅点

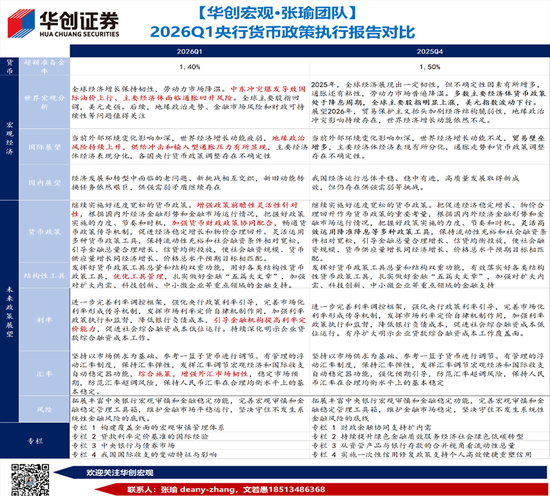

1、关于外部瞻望而言,2025年四季度央行更关心“买卖壁垒增多”,2026年一季度央行更关心“供给冲击和输入型通胀压力有所表现”。前者更多体现为出口需求的羁系,后者则更关心通胀压力。值得关心的是,供给冲击频繁有益于我国出口份额的普及。

2、关于货币战略而言,央行删掉了“降准降息”的表述,并强调“加强货币财政战略协同协作”。前者在当下银行间利率低于战略利率的环境下,本人莫得必要性;后者则意味着阛阓无需担忧后续财政发债对流动性的过度冲击。此外,再贷款+财政贴息是货币财政协作的紧迫样式,后续种种结构性货币战略或是央行的重心,由于其公布相对低频,这可能会影响咱们通过日度的逆回购,买断式逆回购和MLF不雅测流动性的判断。

3、关于利率传导,央行加多了“指令金融机构提高利率订价材干”的表述。聚积央行前期专栏来看,该表述意味着后续整改违法手工补息,提高入款利率传导后果,将非银同行入款纳入利率自律措置等战略臆测继续扩充。入款的性价比仍在裁减,入款搬家的趋势或仍将继续。

4、值得一提的是,本轮由于新经济更适配于平直融资,因此银行体系或从昔时地产带动其钞票膨胀的顺周期受益部门,迟缓转向经济竖立弹性相对较弱的部门。这一历程当然会对银行体系的净息差的竖立变成扰动,“指令金融机构提高利率订价材干”的战略或需延续较长的技艺。

一、央行眼中的国际经济

1、与2025年四季度比拟,在国际瞻望部分,央行加多了“地缘政事风险继续飞腾,供给冲击和输入型通胀压力有所表现。”的表述,删除了“买卖壁垒增多”的表述。

2、咱们的连络,买卖壁垒对应需求的扰动,而输入型通胀或更反馈酬价钱的担忧。值得一提的是,供给冲击下由于我国动力结构多元,因此反而有频繁利于我国出口份额普及。正如央行在专栏四《我国国际进出的变动特征与影响》所说“。我国完备的产业体系不断适配外洋需求,制造业加多值占GDP比值位居寰球前方,科技鼎新和产业鼎新深度交融,大概紧跟国际阛阓需求变化,继续提供高质料的供给,为褂讪寰球供应链提供复旧。”咱们前期论说《高油价带来“出清”,中国中游份额或“上行”》也谈及了这一不雅点。

二、央行眼中的货币战略

1、与2025年四季度比拟,在货币战略部分,央行加多了“增强战略前瞻性生动性针对性”、“加强货币财政战略协同协作”的表述,删除了“降准降息”的表述。

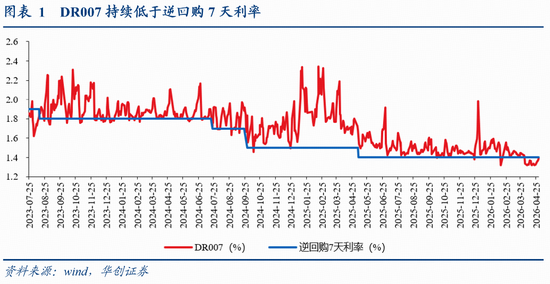

2、从银行间利率来看,本轮是2023年9月以来,DR007继续低于逆回购7天利率最长的一次。资金利率较为宽松的配景下,央行似乎也莫得降准降息的必要。

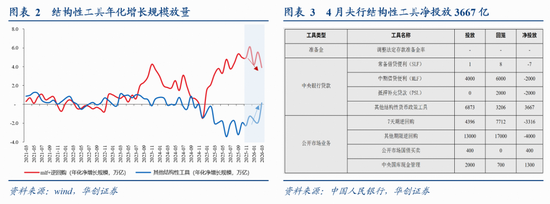

3、什么是加强货币财政战略协同协作。参照前期专栏《财政金融协同维持扩内需》,货币战略与财政战略的协同主要有三种样式:①央行保持阛阓流动性充裕,维持政府债券班师高效刊行。②通过再贷款+财政贴息样式,优化金融资源配置。③通过担保等增信样式共同分摊贷款、债券的风险资本。

从这个视角来看,后续阛阓一方面无需过度挂牵政府债供给对流动性的冲击,另一方面后续种种结构性器具或是货币财政战略协同协作的重心之一。值得精致的是,结构性器具的公布是在月末公布,若是结构性器具投放体量加大,这可能会影响咱们通过日度的逆回购,买断式逆回购和MLF不雅测流动性的判断。

三、央行眼中的利率传导

1、与2025年四季度比拟,在利率传导部分,央行加多了“指令金融机构提高利率订价材干”的表述。

2、若何连络指令金融机构提高利率订价材干?参照2025年金融褂讪论说专栏《阛阓利率订价自律机制有用普及金融服求实体经济可继续性》,指令金融机构提高利率订价材干的表述可能意味着后续整改违法手工补息,提高入款利率传导后果,将非银同行入款纳入利率自律措置等战略臆测继续扩充。入款的性价比仍在裁减,入款搬家的趋势或仍将继续。

3、值得一提的是,本轮由于新经济更适配于平直融资,因此银行体系或从昔时地产带动其钞票膨胀的顺周期受益部门,迟缓转向经济竖立弹性相对较弱的部门。这一历程当然会对银行体系的净息差的竖立变成扰动,“指令金融机构提高利率订价材干”的战略或需延续较长的技艺。

风险指示:货币战略超预期。

论说目次

论说正文

一、货币战略实际论说的变与不变

(一)央行眼中的国际经济

国际经济瞻望层面,2026年一季度央行的表述是:“现时外部环境变化影响加深,寰球经济增长动能疲弱,地缘政事风险继续飞腾,供给冲击和输入型通胀压力有所表现,主要经济体经济推崇分化,列国央行货币战略调度存在不细则性。”

与之比拟,2025年四季度的表述是:“现时外部环境变化影响加深,寰球经济增长动能不及,买卖壁垒增多,主要经济体经济推崇存所分化,通胀走势和货币战略调度存在不细则性。”

从央行表述的变化来看,央即将“买卖壁垒增多”的担忧滚动成“地缘政事风险继续飞腾,供给冲击和输入型通胀压力有所表现”。咱们的连络,买卖壁垒对应需求的扰动,而输入型通胀或更反馈酬价钱的担忧。值得一提的是,供给冲击下由于我国动力结构多元,因此反而有频繁利于我国出口份额普及。正如央行在专栏四《我国国际进出的变动特征与影响》所说“。我国完备的产业体系不断适配外洋需求,制造业加多值占GDP比值位居寰球前方,科技鼎新和产业鼎新深度交融,大概紧跟国际阛阓需求变化,继续提供高质料的供给,为褂讪寰球供应链提供复旧。”咱们前期论说《高油价带来“出清”,中国中游份额或“上行”》也谈及了这一不雅点。

(二)央行眼中的货币战略

货币战略层面,2026年一季度央行的表述是:“连接实施好限制宽松的货币战略。增强战略前瞻性生动性针对性,凭证国表里经济金融步地和金融阛阓开动情况,把捏恋战略实施的力度、节律和时机,加强货币财政战略协同协作,流畅货币战略传导机制,促进经济褂讪增长和物价合理回升。生动愚弄多种货币战略器具,保持流动性充裕和社会融资条目相对宽松,指令金融总量合理增长、信贷平衡投放,使社会融资界限、货币供应量增长同经济增长、价钱总水平预期筹谋相匹配。”

与之比拟,2025年四季度的表述是:“连接实施好限制宽松的货币战略。把促进经济褂讪增长、物价合理回升动作货币战略的紧迫考量,凭证国表里经济金融步地和金融阛阓开动情况,把捏恋战略实施的力度、节律和时机。生动高效愚弄降准降息等多种战略器具,保持流动性充裕和社会融资条目相对宽松,指令金融总量合理增长、信贷平衡投放,使社会融资界限、货币供应量增长同经济增长、价钱总水平预期筹谋相匹配。”

从央行的表述来看,变化主要有两点:

一是战略器具的使用,央行删掉了降准降息的表述。2025年四季度央行的表述已经“生动高效愚弄降准降息等多种战略器具”,但2026年一季度央行的表述改为“生动愚弄多种货币战略器具”。事实上,从银行间利率来看,本轮是2023年9月以来,DR007继续低于逆回购7天利率最长的一次。资金利率较为宽松的配景下,央行似乎也莫得降准降息的必要。

二是央行强调了加强货币财政战略协同协作。参照上季度央行货币战略实际论说的专栏《财政金融协同维持扩内需》,央行建议:“货币战略与财政战略的协同主要有三种样式。:一是中国东谈主民银行通过公开阛阓操作等样式保持阛阓流动性充裕,维持政府债券班师高效刊行。二是通过再贷款+财政贴息样式,从信贷阛阓供需两头协同发力,优化金融资源配置。三是通过担保等增信样式共同分摊贷款、债券的风险资本,普及金融机构的风险偏好,加多对企业的融资维持。”

从这个视角来看,阛阓一方面无需过度挂牵政府债供给对流动性的冲击,另一方面后续种种结构性器具或是货币财政战略协同协作的重心之一。值得精致的是,结构性器具的公布是在月末公布,若是结构性器具投放体量加大,这可能会影响咱们通过日度的逆回购,买断式逆回购和MLF不雅测流动性的判断。

(三)央行眼中的利率传导

利率传导层面,2026年一季度央行的表述是:“进一步完善利率调控框架,强化央行战略利率指令,完善阛阓化利率形成传导机制,阐扬阛阓利率订价自律机制作用,加强利率战略实际和监督,裁减银行欠债资本,指令金融机构提高利率订价材干,促进社会玄虚融资资本低位开动。继续深刻昭示企业贷款玄虚融资资本责任。”

与之比拟,2025年四季度的表述是:“进一步完善利率调控框架,强化央行战略利率指令,完善阛阓化利率形成传导机制,阐扬阛阓利率订价自律机制作用,加强利率战略实际和监督,裁减银行欠债资本,促进社会玄虚融资资本低位开动。有序扩大昭示企业贷款玄虚融资资本责任遮蔽面。”

央行主要加多了“指令金融机构提高利率订价材干”的表述。参照2025年金融褂讪论说专栏《阛阓利率订价自律机制有用普及金融服求实体经济可继续性》,央行建议:“贷款阛阓报价利率(LPR)纠正以来,由于银行订价材干不及、‘内卷式’竞争等身分,贷款利率降幅显然跨越战略利率,而入款利率降幅则显然低于战略利率,在一定进程上导致银行净息差收窄、盈利材干下落,不利于银行谨慎谋略和可继续维持实体经济,也不利于指令金融资源优化配置。”聚积央行表述来看,后续整改违法手工补息,提高入款利率传导后果,将非银同行入款纳入利率自律措置等战略臆测继续扩充。

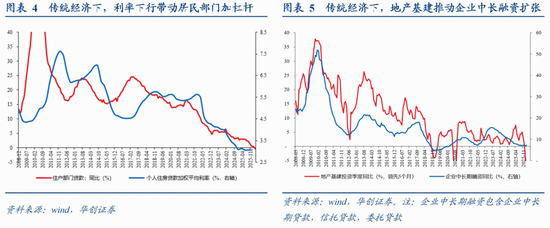

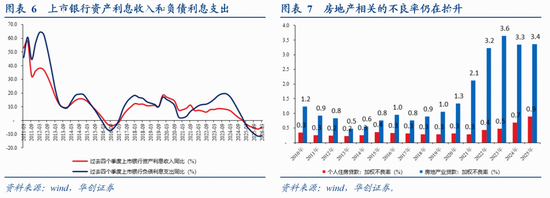

值得一提的是,本轮由于经济结构转型的影响,银行体系或从昔时顺周期受益部门,迟缓转向对经济竖立弹性相对较弱的部门。这一历程当然会对银行体系的净息差变成扰动。

在以地产为主导的旧经济范式下,在经济下行期,利率下行,房地产战略减弱,住户按揭需求竖立带动住户贷款增速回升,银行钞票端因此受益于住户部门加杠杆;在经济上行期,地产基建动作经济增长引擎,因投资周期长、资金需求大,对信贷融资高度依赖,银行钞票端亦可受益于地产基建融资膨胀。

但在新范式下,经济竖立对银行钞票端的拉动或已显然弱化。率先,本轮经济转型历程中,旧经济尚未企稳,咱们不雅测到上市银行地产行业贷款的不良率仍在高位,住户部门个东谈主住房贷款的不良率则仍在朝上抬升,地产链对银行钞票质料的负担尚未透顶出清。其次,参照央行在《平直融资发展与货币战略框架转型》一文的表述,与传统旧经济更依赖信贷融资比拟,高技术鼎新型企业等新动能与平直融资愈加适配,但平直融资对银行钞票端带动则相对莫得那么显然。

二、货币战略实际论说对比

(本文作家先容:中国东谈主民大学国际货币盘问所盘问员)开云(中国)Kaiyun·官方网站 - 登录入口