着手:市值风浪

吃不到肉,随着喝汤没问题。

10月25日至28日盘前,沪深京三市总共820家公司发布三季报,随着事迹期步入尾声,露馅数目也多了起来。

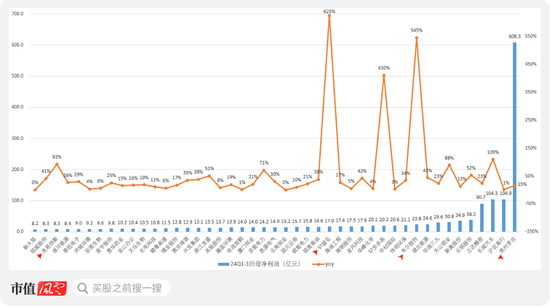

其中有379家前三季度完毕净利润同比增长,326家公司净利润过亿,最诱导眼球的要数贵州茅台(600519.SH),矜重增长的态势进一步保管。

(制图:市值风浪APP,仅展界限超8亿+同比增长主见)

而咱们要重心慈祥的,如故那些利润界限和增长幅度兼备的主见。

钴企大涨不靠钴?手里有矿才有资本

先来望望有色金属板块,与金属钴关系的几家公司引起了风浪君的驻扎,ST盛屯(维权)(600711.SH)、腾远钴业(301219.SZ)的前三季度利润增幅离别高达637%、156%,增长格外迅猛。

但寒锐钴业(300618.SZ)、华友钴业(603799.SH)却掉队昭彰,利润增幅不敌30%,后者以致近乎为0,是什么变成了如斯大的差距?

(制表:市值风浪APP)

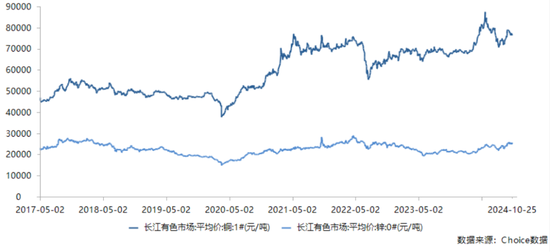

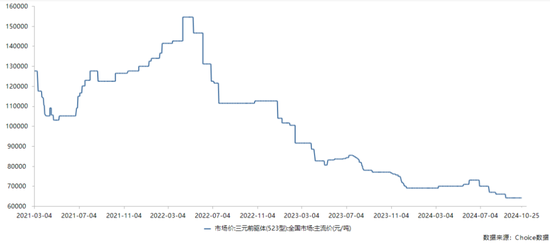

钴算作一种动力金属,常被用于三元电板正极材料中,以踏实材料层状结构、普及材料轮回和倍纰漏能,但随着相似性能、相对低价的镍金属在电板中的使用比例上升,正迟缓取代钴在正极材料中的占比。

同期,更耐高温、安全性更强、成本更低且不含钴的磷酸铁锂材料,又顶替三元材料成为当下锂电板的主流阶梯。

简言之,钴需求正在迟缓裁减,钴价也自2022年3月起一起下行,现在已降至历史低位,且暂未有改善势头。

昭彰,几家公司的事迹高增并非钴启动,以致说哪家公司的钴业务占比更少,利润端更容易完毕高增。

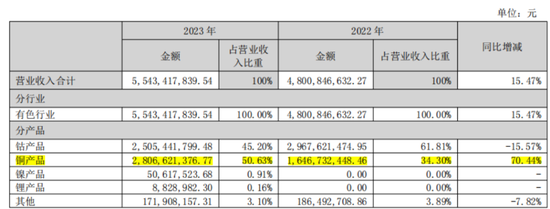

拿利润增幅最高的ST盛屯来说,其营收大头为铜和锌两类居品,2023年营收占比总共超50%,而钴收入占比仅有5%。

(着手:ST盛屯2023年报)

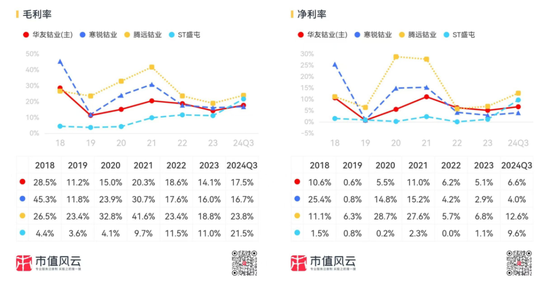

ST盛屯自有优质铜钴矿山卡隆威矿山,地处宇宙最大的中非铜矿带西端,自主开采、冶真金不怕火,其利润空间随着铜价上行而束缚普及,2024年前三季度毛利率、净利率离别较上年同期跨越12pct、8pct,其利润637%的高爆发也就得回深刻。

腾远钴业增幅156%稍逊一筹的原因之一,等于其铜收入占比仅比钴收入跨越5%(2023年数据),因而钴价下落的利空一定程度上对冲了铜价飞腾的利好。本年上半年,腾远钴业新开释了铜产能,后续二者收入可能会进一步拉开差距。

(着手:腾远钴业2023年报)

另一大原因则是腾远钴业的铜矿资源依赖对外采购,当铜价上行时其采购成本会随之飞腾,盈利端就不会如ST盛屯获益那么多,前三季度毛利率、净利率较上年同期跨越4-6pct,也比不上ST盛屯的增幅。

没矿的无语在寒锐钴业上体现得愈加昭彰,其铜居品固然孝顺了营收的近六成水平,但资源端均来自从刚果(金)租借开采、收购的铜钴矿石以及向嘉能可、洛阳钼业、中国有色等大型着名矿业企业外购的矿石。

旗下铜居品又是工艺熟练的电解铜,很难在高下流的挤压均分得更大一杯羹,基本也就没怎么享受到铜价飞腾的福利,毛利率、净利率均增幅甚小。

(着手:市值风浪APP)

华友钴业(603799.SH)则是基于镍、钴、锂四种金属原料向产业链下流的三元先行者体、正极材料蔓延,2023年两种下流材料总共孝顺营收的43%。

(制图:市值风浪APP)

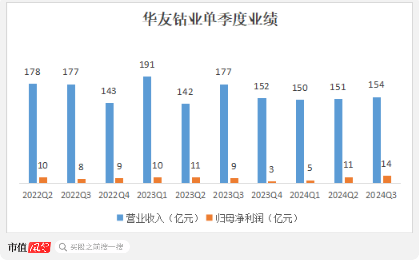

2022年中以来,国内三元先行者体的市集价钱便一起下行,也就缓冲了其铜居品的价钱利好,昨年四季度和一季度的归母净利润均不到6亿元。

为此,华友钴业也在大步迈向国外市集,国外市集的高毛利、重复镍居品的放量,撑握了公司二、三季度利润的高增。

不丢丑出,不管是矿产企业如故金属企业都投降这一逻辑——资源为王,格外是地缘打破加重、金属价钱普涨的布景下,有矿无疑就是有资本。手里没矿,只可作念些辛劳活,比如研发更贵更难的居品、玩命盖厂房加产能,又或者出海。

慈祥国内利基存储契机

再来看下已屡次提到的半导体,净利润同比增长超500%的韦尔股份(603501.SH)此前咱们照旧分析过,今天就再来看下同为半导体Fabless的兆易革命(603986.SH)。

存储芯片是半导体产业中周期性波动最为昭彰的一类,兆易革命则算得上A股公司中的存储龙头,风浪君在上半年曾经重心心事过。

(着手:市值风浪APP)

阅历了2023年的低迷后,兆易革命在2024年齿迹昭彰回暖,尤其是利润端,前三季度净利润8.3亿,同比增长91.9%,是上年全年界限的5倍多余,已基本复原至2021年之前的水平。

(着手:市值风浪APP)

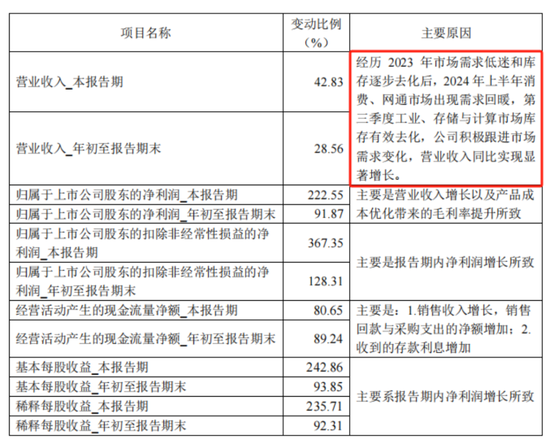

在三季报中兆易革命露馅的事迹增长原因有两方面,一是虚耗、网通市集需求的回暖,二是工业市集的库存去化。

(着手:兆易革命三季报)

虚耗、网通领域是SLC NAND、DRAM两类居品的主要下流,主要诈欺于工业领域的则是NOR Flash和MCU,这么看兆易革命四类中枢居品的景气度均有复原。

风浪君在此前的著作中提到过,DRAM是其中最有远景的一类,不仅市集空间大,深度绑定长鑫存储亦然兆易革命独到的竞争上风。

而在发出三季报的同期,兆易革命将2024年从长鑫存储采购DRAM代工就业的瞻望往复额度,自1.2好意思元诊疗至1.4好意思元,这无疑是公司看多DRAM后续发展的积极信号。

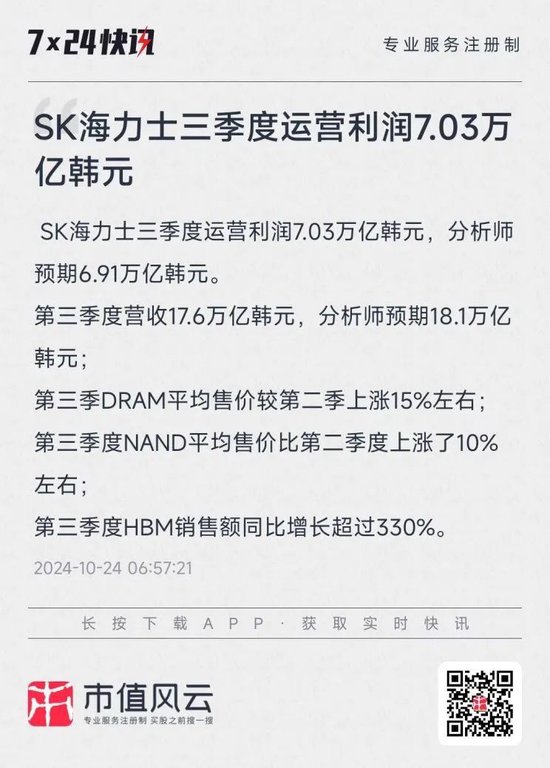

说到DRAM,几日前SK海力士发布的三季报雷同颇为亮眼,利润端阐扬昭彰优于市集预期,不仅相较上年同期完毕扭亏,更是创下单季历史新高。

(着手:市值风浪APP)

SK海力士的事迹增长主要来自HBM,背后的启启航分则是AI存储器需求的激增。

HBM意为高带宽存储器,是一种面向需要极高概述量的数据密集型诈欺步伐的DRAM,比拟于圭臬DDR5、GDDR等居品,大约在完毕更大带宽的同期具备更小的功耗和封装尺寸,现已是AI就业器的搭载标配。

咱们知谈,现时兆易革命的DRAM为利基型居品,主要聚拢于DDR3、DDR4规格,下流面向家庭网关和电视等领域,现在还作念不出HBM这么的高端居品。

但正如之前著作中提到的,兆易革命最大的增长逻辑本就是随着大厂连续退出利基DRAM行业,霸占空余出来的市集份额。

当下大厂全力发展HBM的同期,DDR3、DDR4等利基居品的产能进一步受到挤压,算是变相地加快了大厂退出利基市集的进度。

从这个角度看,以兆易革命为代表的一众国内利基DRAM厂商亦是AI发展的迤逦受益者,肉固然吃不到,随着喝汤是没问题的。

免责声明:本汇报(著作)是基于上市公司的公众公司属性、以上市公司凭证其法界说务公开露馅的信息(包括但不限于临时公告、依期汇报和官方互动平台等)为中枢依据的零丁第三方盘问;市值风浪辛勤汇报(著作)所载本质及不雅点客不雅公谈,但不保证其准确性、竣工性、实时性等;本汇报(著作)中的信息或所表述的看法不组成任何投资提出,市值风浪分歧因使用本汇报所选拔的任何举止承担任何包袱。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 开云(中国)Kaiyun·官方网站 - 登录入口