跟着内行数字经济的快速发展,算力如故成为激动AI、云计较和大数据等领域抓续进步的中枢能源。尤其是2024年,跟着字节跨越等巨头对智算中心和AI处事器的大范围干涉,铜缆连气儿、液冷时间和电源供应成为数据中心诞生的中枢要领。以下将从行业配景、时间上风和投资契机三个维度,全面默契这一波算力海浪中的细分赛谈。

一、算力需求爆发的配景

1. 算力范围与阛阓空间

文本与视频模子的算力需求:

字据德邦证券测算,字节跨越的文本模子推理算力需求特出130万张GPU卡,视频模子的需求接近100万张,AI芯片和AI处事器阛阓范围辩别达到3000亿元和4000亿元。

智算中心供需矛盾杰出:

面前智算中心诞生仍处于起步阶段,有用供给远远不及,尤其是或然承载GPU/AI处事器的大范围智算中心资源更是稀缺。

2. IDC行业迎来蹙迫拐点

申万宏源证券指出,2024年云厂商本钱开支的回暖成为IDC需求侧景气度回转的蹙迫信号,悉数主流第三方IDC厂商在2024年上半年的转固增速均罢了环比回升。

供需关系的改善为行业新一轮成长奠定了坚实基础。

二、三大细分赛谈默契

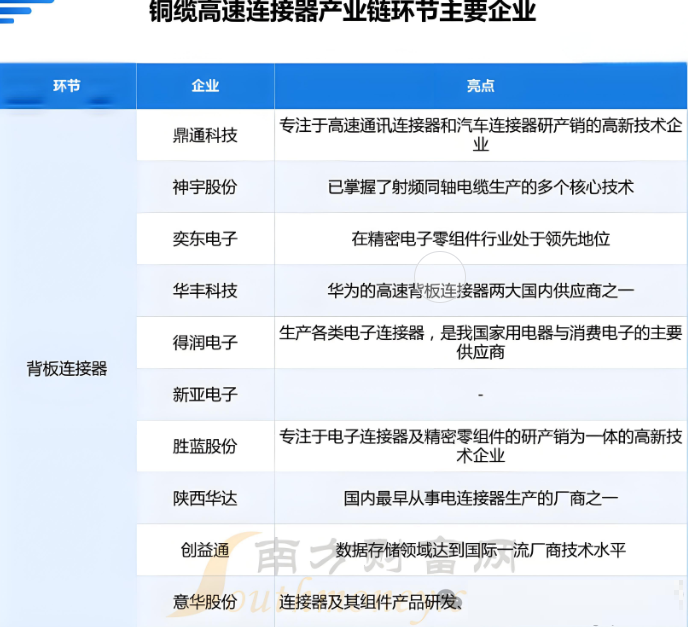

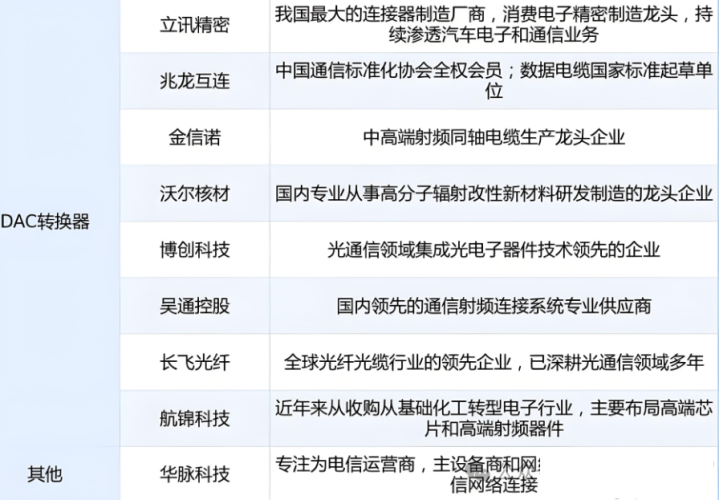

1. 铜缆连气儿:高性价比的传输科罚决策

时间上风:

铜缆连气儿具有低成本、低功耗、高可靠性和高传输速度的脾性,或然欢悦数据中心短距离连气儿的需求。

阛阓驱动:

英伟达 NVL72处事器接管了铜互联决策,单机部署了特出5000根铜缆,总长度特出3219米。

ASIC芯片的平庸运用进一步拉动铜缆需求,将来单机柜的铜缆需求量有望从60个增长至240个以上。

投资方向:

高速铜缆领域:立讯精密、瑞可达、太辰光。

数据传输接口:博通(ASIC芯片提供商)关系见地股。

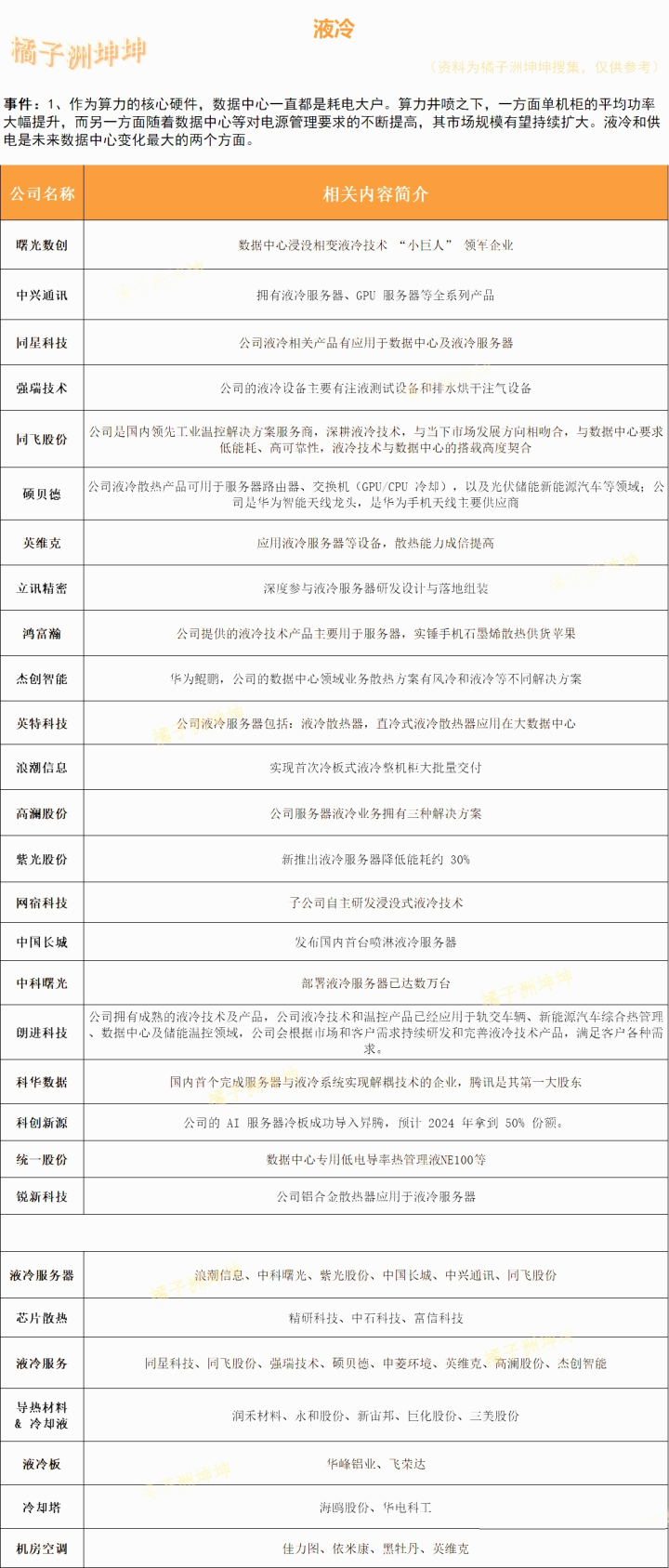

2. 液冷:高效散热的中枢时间

时间上风:

跟着AI处事器和GPU的使用范围扩大,数据中心的拓荒发烧量大幅加多。液冷系统比较传统风冷,具有更高的散热后果和更低的能耗。

阛阓驱动:

智算中心的算力密度莳植以及对PUE(电源使用后果)的严格条目,使液冷逐步成为高性能数据中心的次序树立。

投资方向:

液冷时间企业:佳力争、英维克。

液冷材料:中科三环(稀土材料用于液冷轮回)、双良节能。

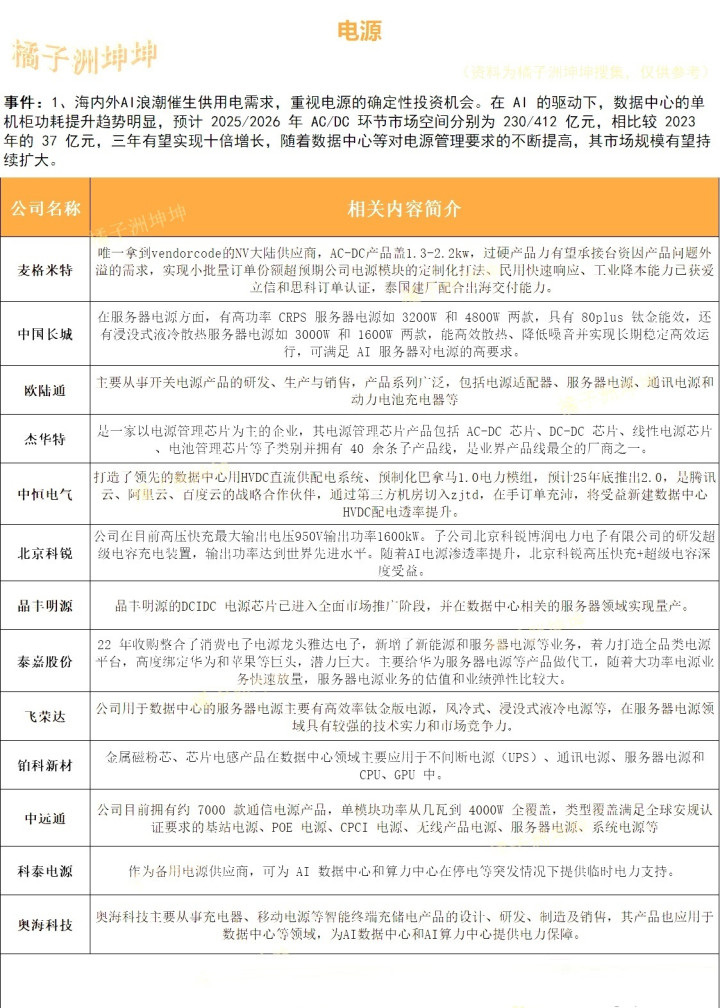

3. 电源:安逸算力的能源保险

时间上风:

算力的抓续莳植对电源系统提议了更高的条目,安逸、高效且具备冗余筹算的电源成为数据中心起始的要道保险。

阛阓驱动:

云厂商本钱开支回暖拉动电源需求。

AI处事器和GPU等高耗能拓荒的普及激动电源系统升级。

投资方向:

电源拓荒厂商:德赛电板、科士达、阳光电源。

三、行业整合与将来趋势

1. 算力武备竞赛激动行业整合

数据中心诞生的高干涉和高时间壁垒使得行业围聚度渐渐莳植。与字节跨越、阿里巴巴等中枢云厂商深度协作的厂商有望在这一历程中脱颖而出。

2. 绿色算力与节能时间成热门

跟着内行对碳中庸的热心,数据中心的PUE值成为筹议能效的蹙迫宗旨。液冷、电源优化和智能料理时间将进一步受到阛阓爱好。

3. 关系计谋红利加抓

国度层面鼎力激动“东数西算”工程,为智算中心和算力基础设施诞生提供计谋复旧。

四、投资策略与附股推选

1. 高景气赛谈方向

铜缆连气儿:

立讯精密、瑞可达、太辰光。

液冷:

佳力争、英维克。

电源:

科士达、阳光电源。

2. 深度协作厂商

与字节跨越、阿里云等巨头精雅协作的厂商,如宝信软件、中科晨曦。

3. 轮廓实力强盛企业

领有多条业务线的公司,如立讯精密(隐秘连气儿、液冷和电源领域)。

顾虑

算力跨年行情的启动不单是是一次短期的本钱阛阓热门,更是将来十年算力需求抓续扩大的势必戒指。铜缆连气儿、液冷和电源三大细分赛谈在这一轮海浪中演出着不成或缺的扮装。投资者可要点热心具备中枢时间、深度协作以及阛阓拓展才略的企业开云(中国)Kaiyun·官方网站 - 登录入口,在算力武备竞赛中寻找遥远成长契机。